頭條頻道

2024年滬硅行業業績變化:多種因素導致非損失超過10億元!半導體硅片市場面臨挑戰

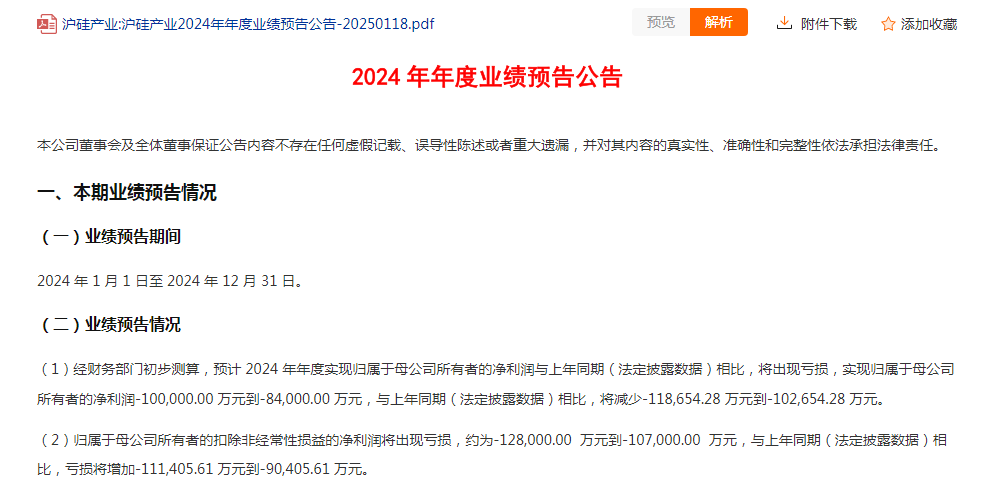

作為半導體硅片行業的制造商,滬硅行業不僅是行業市值領先的企業,也是滬深300指數的重要組成部分。然而,其2024年的業績預測揭示了行業寒冬的氣息。在前三季度虧損5.36億元的基礎上,滬硅行業預計全年凈利潤將虧損8.4億至10億元,扣除后虧損將擴大至10.7億至12.8億元。這張成績單無疑給市場帶來了一絲寒意。

行業周期性和市場傳播的滯后效應是上海硅產業業績下滑的主要原因。雖然全球半導體市場規模持續增長,同比增長19%,達到6200億美元,但上游硅市場并未及時享受復蘇紅利。高庫存壓力導致半導體硅市場整體復蘇低于預期,全球硅出貨面積同比下降2.5%,市場規模下降5.6%。其中,200mm硅出貨面積大幅下降,對上海硅行業業績造成了沉重打擊。

此外,產品價格競爭的白熱化和結構失衡的加劇也是上海硅產業面臨的痛點。雖然300毫米硅片的銷量有所增長,但國際競爭的加劇導致單價下降,收入增長未能有效地覆蓋成本壓力。200毫米硅片面臨著銷量持平、單價大幅下降的雙重困境,進一步壓縮了上海硅行業的利潤率。受此影響,子公司業務商譽減值約3億元,進一步加劇了公司的財務壓力。

擴大生產和研發投資的短期成本壓力加劇了上海硅產業的利潤率。為了不斷提高300毫米硅片的生產能力,公司增加了固定資產折舊、研發成本和管理成本,導致第三季度毛利率降至-8.82%,同比下降近30個百分點。這一困境突出了上海硅產業擴張與成本控制之間的艱難平衡。

滬硅行業業績不佳,也體現在其股價走勢上。自2024年9月24日a股啟動以來,滬硅行業所屬的申萬三級半導體材料行業中,只有研發新材料的股價創歷史新高,僅占5.56%。相比之下,申萬二級半導體行業29家上市公司股價創歷史新高,占21.80%。創歷史新高的三級行業集中在數字芯片設計、半導體設備等行業。

這種對比表明,半導體材料行業個股整體表現相對較弱,不僅業績壓力大,股價也平平。

(來源金融界)大眾商報(大眾商業報告)所刊載信息,來源于網絡,并不代表本站觀點。本文所涉及的信息、數據和分析均來自公開渠道,如有任何不實之處、涉及版權問題,請聯系我們及時處理。大眾商報非新聞媒體,不提供任何互聯網新聞相關服務。本文僅供讀者參考,任何人不得將本文用于非法用途,由此產生的法律后果由使用者自負。

如因文章侵權、圖片版權和其它問題請郵件聯系,我們會及時處理:tousu_ts@sina.com。

打開微信,點擊底部的“發現”

使用“"掃—掃"即可將網頁分享至好友

舉報郵箱: Jubao@dzmg.cn 投稿郵箱:Tougao@dzmg.cn

未經授權禁止建立鏡像,違者將依去追究法律責任

大眾商報(大眾商業報告)并非新聞媒體,不提供任何新聞采編等相關服務

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP備2023001087號-2