頭條頻道

投資私募“虧20萬收3萬元報酬” 這合理嗎?

投資私募,你會特別關注這個產品的收費方式嗎?

對大多數投資者來說,如果發現產品虧損,卻還被收取了“超額業績報酬”,可能是比虧錢更讓人糟心的事。

近日,就有投資者吐槽,花100萬元購買了一家量化私募的300指數增強產品,贖回時不光虧了20萬元,還被收取了3萬余元的業績報酬。

01

按“超額收益”收取的報酬

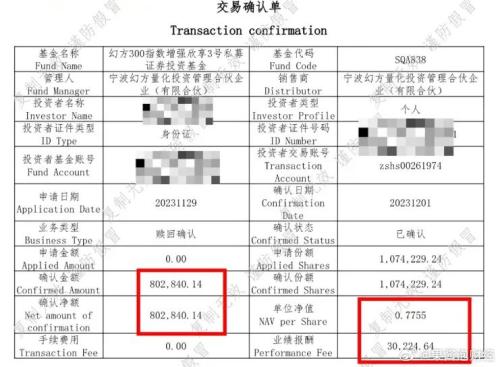

從投資者曬出的交易確認單看,其所投資的為寧波幻方量化旗下的300指數增強產品。12月1日確認贖回,贖回時單位凈值為0.7755元,贖回金額80.28萬元,此外還需支付30224元的業績報酬費用。

私募排排網數據顯示,幻方300指數增強欣享3號私募證券投資基金目前正常運作中,產品成立于2021年3月16日,成立時點基本為A股此輪行情的高點,隨后滬深300就開啟了明顯的下行走勢。

截至今年12月1日,該產品凈值累計下跌22.45%,但同期滬深300的跌幅達到31.43%。也就是說,該產品產生了8.98%的超額收益。

由于該產品約定的報酬計提方式為按超額收益計提,由此便產生了3萬余元的業績報酬費用。私募計算超額收益的方式,與投資者通常概念中的“超額收益”顯然不一樣,這也是此次引起廣泛關注的爭議點所在。

02

超額收益計提法,硬幣的兩面

幻方量化為業內知名的量化機構,在管規模超過百億元。其官網信息顯示,幻方量化服務于過萬名高凈值客戶及眾多機構投資者,寧波幻方量化為幻方量化旗下公司,成立于2016年。

銀柿財經就此事聯系上了幻方量化某位核心投資經理,對方表示不方便就此事表態,但他確認,無論凈值漲跌,幻方300指數增強欣享3號私募證券投資基金約定的業績報酬計提方式都為超額收益計提法。

這意味著,只要該產品比基準跑得好,就會收取業績報酬,即使在下跌的弱市遇到虧損,也同樣需要支付;但假如該產品成立后股市給力,滬深300指數上行,需要支付的超額報酬也會比較少。這就像是一枚硬幣的兩面。

“這個產品發行于市場好的時候,加上幻方名聲在外,銷售渠道和投資者對明星機構都有點盲目崇拜,估計當時大家根本就沒想過會有如今這樣產品虧損還被計提報酬的尷尬局面出現。”寧波一家私募負責人表示。

這位人士說,這個報酬計提方式肯定是在合同里約定清楚的,估計投資者當時沒有仔細看,或者可能根本就看不懂,畢竟一份私募投資合同動輒上百頁,能仔細閱讀并且準確理解的普通投資者其實少之又少。

03

私募虧損也收費合理嗎

那么,私募虧損也收費,合理嗎?深圳一家私募人士認為,情理上,至少應該給客戶賺錢才好意思提業績報酬。而上述寧波這位私募人士表示,只要合同約定、雙方接受,就不違規,但在情感上,客戶沒法接受也能理解。

“我們的投資者教育還任重而道遠。投資者應該認識到,私募本質上就是一家公司,有運營費用、人員工資需要支出,需要賺錢,所以投資者在購買產品時一定要問清楚產品風險、管理費以及報酬計算方式等,要學會自我保護。”

據了解,目前私募行業內有幾種業績計提方式:一種是高水位法,即在業績報酬計提日,基金累計凈值創新高才計提相關報酬;二是業績報酬基準法,計提基數為超出相應指數或指數組合的相對收益,也就是幻方量化用的計提方式;三是正收益法,產品實現正收益才計提。

業內透露說,目前行業協會也在提倡實現產品正收益后再計提報酬,但沒有強制。不過這個事情引起巨大關注后,可能后續會引發行業的改變。

銀柿財經注意到,11月24日,中國證券投資基金業協會曾發布《私募基金行業文化建設倡議書》,向全體私募基金管理人及其從業人員發出十個方面的倡議,其中提到要堅守長期理念,構建科學合理有效的長周期考核激勵和收入分配機制,計提業績報酬要堅持投資者利益優先,不急功近利,不短視浮躁,糾治過度激勵、短期激勵。

還有私募則已行動起來。如一家名為“徐星私募證券基金”的私募機構在近日發布公告,稱對旗下某一產品的業績報酬計提方案做變更,其中業績報酬計提時機由“產品分紅時、客戶贖回時或產品清盤時計提”,變更為“客戶贖回時或產品清盤時計提”;業績報酬計提方案由“產品收益部分的18%”,變更為“對標滬深300指數超額收益部分的20%”,并明確三個前提條件:①產品必須是正收益;②產品必須有超額收益;③計提業績報酬后,客戶收益必須為正。

來源:徐星私募證券基金

(來源金融界)大眾商報(大眾商業報告)所刊載信息,來源于網絡,并不代表本站觀點。本文所涉及的信息、數據和分析均來自公開渠道,如有任何不實之處、涉及版權問題,請聯系我們及時處理。大眾商報非新聞媒體,不提供任何互聯網新聞相關服務。本文僅供讀者參考,任何人不得將本文用于非法用途,由此產生的法律后果由使用者自負。

如因文章侵權、圖片版權和其它問題請郵件聯系,我們會及時處理:tousu_ts@sina.com。

打開微信,點擊底部的“發現”

使用“"掃—掃"即可將網頁分享至好友

舉報郵箱: Jubao@dzmg.cn 投稿郵箱:Tougao@dzmg.cn

未經授權禁止建立鏡像,違者將依去追究法律責任

大眾商報(大眾商業報告)并非新聞媒體,不提供任何新聞采編等相關服務

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP備2023001087號-2