頭條頻道

太“卷”了,又一重磅指數(shù)發(fā)布!多家基金火速籌備

又一重磅級指數(shù)即將發(fā)布了!

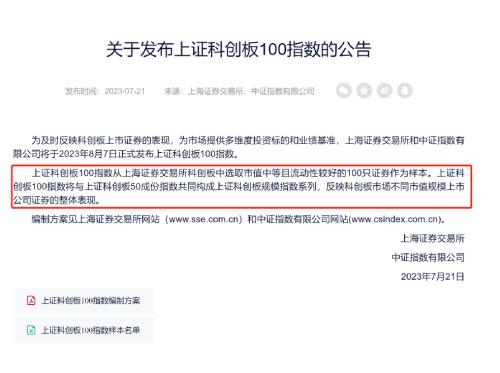

上交所和中證指數(shù)公司7月21日宣布,將于8月7日正式發(fā)布上證科創(chuàng)板100指數(shù)(以下簡稱科創(chuàng)100指數(shù))。這一重磅級消息引發(fā)了市場廣泛關(guān)注。

據(jù)悉,科創(chuàng)100指數(shù)是從科創(chuàng)板中選取市值中等且流動性較好的100只證券作為指數(shù)樣本,與科創(chuàng)50指數(shù)共同構(gòu)成上證科創(chuàng)板規(guī)模指數(shù)系列,反映科創(chuàng)板市場不同市值規(guī)模上市公司證券的整體表現(xiàn)。科創(chuàng)100指數(shù)也是繼科創(chuàng)50指數(shù)之后,科創(chuàng)板的第二只寬基指數(shù)。

每次重要寬基指數(shù)的發(fā)布,都引發(fā)基金行業(yè)在指數(shù)產(chǎn)品布局上的爭奪戰(zhàn)。此前滬深300、科創(chuàng)50、雙創(chuàng)50、中證1000發(fā)布之際,就引發(fā)了硝煙濃烈的首批指數(shù)ETF產(chǎn)品爭奪戰(zhàn),行業(yè)紛紛預(yù)期,此次科創(chuàng)100的爭奪或不弱于此前。

據(jù)基金君了解,多家大中型基金公司已經(jīng)積極行動起來,第一時間準(zhǔn)備遞交指數(shù)授權(quán)申請,緊鑼密鼓籌備申報跟蹤科創(chuàng)100指數(shù)的ETF產(chǎn)品。

科創(chuàng)100指數(shù)即將發(fā)布

恰逢科創(chuàng)板開市四周年之際,指數(shù)化產(chǎn)品又迎來里程碑進(jìn)展。

上交所及中證指數(shù)公司同時宣布,自科創(chuàng)板2019年7月開市以來,整體運(yùn)行平穩(wěn),充分發(fā)揮服務(wù)“硬科技”企業(yè)融資需求和推動實體經(jīng)濟(jì)高質(zhì)量發(fā)展的功能。目前上市公司數(shù)量已達(dá)546家,總市值規(guī)模超6.41萬億元。

隨著上市公司數(shù)量穩(wěn)步提升,投資者對科創(chuàng)板不同市值規(guī)模上市公司的投資需求與日俱增,在此背景下,上交所和中證指數(shù)有限公司研究推出上證科創(chuàng)板100指數(shù),該指數(shù)將于8月7日正式發(fā)布。

據(jù)悉,科創(chuàng)100指數(shù)是從科創(chuàng)50指數(shù)樣本以外,選取市值中等且流動性較好的100只科創(chuàng)板證券作為指數(shù)樣本,主要編制方案要素與科創(chuàng)50指數(shù)保持一致,以反映科創(chuàng)板中等市值證券的整體表現(xiàn)。

實際上,近年來,上海證券交易所和中證指數(shù)公司始終圍繞落實高水平科技自立自強(qiáng)等戰(zhàn)略部署,持續(xù)完善科創(chuàng)板指數(shù)體系。截至目前已發(fā)布11條科創(chuàng)板指數(shù),初步構(gòu)建了覆蓋規(guī)模、主題、策略等類型的科創(chuàng)板指數(shù)體系,境內(nèi)外相關(guān)產(chǎn)品跟蹤規(guī)模超1200億元,其中科創(chuàng)50指數(shù)自2022年以來引導(dǎo)超760億元增量資金流入科創(chuàng)板市場,居境內(nèi)寬基指數(shù)之首。

此次科創(chuàng)100指數(shù)的推出將有助于進(jìn)一步提升科創(chuàng)板規(guī)模指數(shù)系列對科創(chuàng)板市場的覆蓋度,科創(chuàng)50與科創(chuàng)100指數(shù)樣本合計總市值占科創(chuàng)板上市公司總市值的比例約65%,可為投資者提供更多元化投資工具。

據(jù)基金君從業(yè)內(nèi)了解,目前大中型基金公司都在高度關(guān)注這一指數(shù)的推出進(jìn)展,多家基金公司已經(jīng)第一時間準(zhǔn)備遞交指數(shù)授權(quán)申請,都在摩拳擦掌準(zhǔn)備布局,瞄準(zhǔn)“首批”資格努力。

“科創(chuàng)100指數(shù)是重要的寬基指數(shù),我們公司非常看好這一指數(shù)的前景,肯定會積極布局,目前也在跟市場各方機(jī)構(gòu)積極溝通,爭取第一時間行動。”在一位基金公司人士看來,上一波科創(chuàng)50指數(shù)發(fā)布之際,就曾引發(fā)了行業(yè)爭奪戰(zhàn),這一波可能也會“卷起來”。

另一位業(yè)內(nèi)人士也表示,過去幾年,重磅寬基指數(shù)的爭奪戰(zhàn)一直非常激烈,科創(chuàng)100的指數(shù)產(chǎn)品爭奪大概率也會如此。

“不過,激烈的競爭未來也更有利指數(shù)產(chǎn)品不斷豐富,給投資者帶來更便捷、更低廉的優(yōu)質(zhì)指數(shù)產(chǎn)品。”上述業(yè)內(nèi)人士稱。

主要分布于生物醫(yī)藥、

高端裝備、新材料

中證指數(shù)公司第一時間發(fā)布了科創(chuàng)100指數(shù)的編制方案。

從編制方案來看,指數(shù)樣本空間由滿足以下條件的科創(chuàng)板上市的股票和紅籌企業(yè)發(fā)行的存托憑證組成:1是上市時間超過 6 個月;2是非退市風(fēng)險警示證券。在可投資性篩選上,是過去一年日均成交金額排名位于樣本空間前90%。

選樣方法有二,第一是對于樣本空間內(nèi)符合可投資性篩選條件的證券,剔除科創(chuàng)50指數(shù)樣本及過去一年日均總市值排名樣本空間前40名的證券作為待選樣本;二是對待選樣本按照過去一年的日均總市值由高到低排名,選取排名在100名之前的證券作為指數(shù)樣本。

指數(shù)樣本每季度調(diào)整一次,樣本調(diào)整實施時間為每年3月、6月、9月和12月的第二個星期五的下一交易日。每次調(diào)整數(shù)量比例原則上不超過10%。

以最新一期樣本為例,市值規(guī)模方面,科創(chuàng)100指數(shù)樣本過去一年日均市值中位數(shù)為153億元,市值規(guī)模在200億元以下樣本占比約74%,與科創(chuàng)50指數(shù)樣本424億元的市值中位數(shù)形成定位差異。

行業(yè)分布方面,科創(chuàng)100指數(shù)成份股超過半數(shù)分布于生物醫(yī)藥、高端裝備、新材料等產(chǎn)業(yè)(合計權(quán)重54.1%),行業(yè)分布上與科創(chuàng)50指數(shù)形成較好互補(bǔ)。

創(chuàng)新能力與業(yè)績成長性方面,科創(chuàng)100指數(shù)樣本公司2022年度合計研發(fā)投入289億元,占營業(yè)收入比例平均達(dá)到19%,樣本公司近三年營業(yè)收入年均復(fù)合增長率高達(dá)38.9%,研發(fā)強(qiáng)度與營收增速均高于科創(chuàng)板市場平均水平。

目前指數(shù)成分股中,包括了華興源創(chuàng)、睿創(chuàng)微納、杭可科技、光峰科技、心脈醫(yī)療、綠的諧波、樂鑫科技、安集科技、安恒信息、南微醫(yī)學(xué)、天宜上佳等。

科創(chuàng)100指數(shù),與定位反映科創(chuàng)板大市值證券表現(xiàn)的科創(chuàng)50指數(shù)形成差異化,進(jìn)一步豐富了科創(chuàng)板規(guī)模指數(shù)體系。歷史收益方面,截至2023年6月30日,科創(chuàng)100指數(shù)歷史年化收益為4.8%。指數(shù)與科創(chuàng)50歷史走勢相關(guān)性僅0.84,與滬深300、中證500的相關(guān)性較為接近,可形成良好互補(bǔ)。

值得一提的是,科創(chuàng)100指數(shù)正式發(fā)布后,科創(chuàng)板初步建成“2+7+2+1”的指數(shù)體系。其中,“2”指以科創(chuàng)50指數(shù)和科創(chuàng)100指數(shù)為代表的寬基,“7”是以新一代信息技術(shù)、生物醫(yī)藥、高端裝備、新材料、新能源、芯片、工業(yè)機(jī)械等為代表的行業(yè)主題指數(shù),“2”指以長三角、大灣區(qū)為代表的區(qū)域主題指數(shù),“1”指以科創(chuàng)成長為代表的策略指數(shù)。

或再次引發(fā)基金公司爭奪大戰(zhàn)

自2012年首只跨市場寬基ETF——滬深300ETF推出以來,A股市場上每一次重要寬基指數(shù)發(fā)布,都會引發(fā)基金公司在相關(guān)指數(shù)產(chǎn)品上的爭奪大戰(zhàn)。

有業(yè)內(nèi)人士指出,基金公司對于接下來布局科創(chuàng)100ETF尤為重視,每次在重要寬基ETF上的勢在必奪,主要上看好其未來發(fā)展的廣闊前景。

“根據(jù)交易所數(shù)據(jù),截止7月22日,目前上證50ETF產(chǎn)品最新總規(guī)模接近590億元,最大的一只產(chǎn)品規(guī)模超過555億元;各家中證500ETF產(chǎn)品最新總規(guī)模接近700億元,最大的一只產(chǎn)品規(guī)模467.91億元;而各家滬深300ETF產(chǎn)品的總規(guī)模更是超過1600億元,最大的一只滬深300ETF規(guī)模785.30億元,此外還有3只滬深300ETF規(guī)模均超過200億元;更為值得一提的是,首批科創(chuàng)50ETF推出時間還不到3年,在這短短兩年多時間內(nèi),各家科創(chuàng)50ETF產(chǎn)品最新總規(guī)模已經(jīng)超過1100億元,最大一只規(guī)模超過706億元,規(guī)模排名第二的目前也已經(jīng)超過240億元。”這一位業(yè)內(nèi)人士看來。這些產(chǎn)品的龐大規(guī)模,為科創(chuàng)100ETF基金未來的發(fā)展提供了想象空間。”

據(jù)一位基金經(jīng)理測算,目前科創(chuàng)50指數(shù)的自由流通市值為9734.86億元,ETF規(guī)模占比大約11.36%;對比起來,科創(chuàng)100指數(shù)自由流通市值為6481.59億元,若是ETF規(guī)模未來能達(dá)到這一占比水平,那么科創(chuàng)100ETF的市場容量可能能夠達(dá)到600到700億元左右,為未來的“巨無霸”ETF誕生提供空間。

除了潛在的規(guī)模增量之外,在一位ETF基金經(jīng)理看來,基金公司對ETF的重視還與未來可能推出的股指期貨配套措施以及過于細(xì)分的行業(yè)ETF推出相對緩慢等因素有關(guān)。

上述ETF基金經(jīng)理指出,包括上證50、滬深300、中證1000等重要寬基指數(shù)都有配套的股指期貨及期權(quán),這些衍生工具有望為相關(guān)標(biāo)的的ETF帶來更多的增量資金。

“股指期貨上市之后,市場上的機(jī)構(gòu)可以開展期限套利交易,還有一些機(jī)構(gòu)會涉足相關(guān)指數(shù)增強(qiáng)策略,此外還有一些主做絕對收益策略的資金也會關(guān)注股指期貨及相關(guān)ETF產(chǎn)品,這都會給對應(yīng)的ETF帶來增量資金。為了能成為最后的贏家,基金公司相互之間都會展開激烈的競爭。”他進(jìn)一步分析。

還有業(yè)內(nèi)人士表示,根據(jù)最新發(fā)布的指數(shù)基金開發(fā)指引,基金管理人擬開發(fā)指數(shù)基金并在交易所上市交易,其標(biāo)的指數(shù)為非寬基股票指數(shù)的,應(yīng)當(dāng)符合標(biāo)的指數(shù)的成份證券數(shù)量不低于30只,標(biāo)的指數(shù)的單一成份證券權(quán)重不超過15%且前5大成份證券權(quán)重合計占比不超過60%等要求,基金公司布局過于細(xì)分行業(yè)ETF受到限制,目前寬基ETF相比細(xì)分行業(yè)ETF,獲批也相對容易,這也會促使一部分基金公司將目光轉(zhuǎn)移至寬基ETF的布局上。

此外,一位業(yè)內(nèi)人士也提到,近期,有證監(jiān)局通知,被動股票型基金產(chǎn)品不得通過證券交易傭金支付研究咨詢服務(wù)等費(fèi)用,且交易傭金不得超過市場平均傭金費(fèi)率水平,可以在一定程度上避免基金公司在ETF的競爭上過于白熱化。

(來源金融界)大眾商報(大眾商業(yè)報告)所刊載信息,來源于網(wǎng)絡(luò),并不代表本站觀點。本文所涉及的信息、數(shù)據(jù)和分析均來自公開渠道,如有任何不實之處、涉及版權(quán)問題,請聯(lián)系我們及時處理。大眾商報非新聞媒體,不提供任何互聯(lián)網(wǎng)新聞相關(guān)服務(wù)。本文僅供讀者參考,任何人不得將本文用于非法用途,由此產(chǎn)生的法律后果由使用者自負(fù)。

如因文章侵權(quán)、圖片版權(quán)和其它問題請郵件聯(lián)系,我們會及時處理:tousu_ts@sina.com。

打開微信,點擊底部的“發(fā)現(xiàn)”

使用“"掃—掃"即可將網(wǎng)頁分享至好友

舉報郵箱: Jubao@dzmg.cn 投稿郵箱:Tougao@dzmg.cn

未經(jīng)授權(quán)禁止建立鏡像,違者將依去追究法律責(zé)任

大眾商報(大眾商業(yè)報告)并非新聞媒體,不提供任何新聞采編等相關(guān)服務(wù)

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP備2023001087號-2