頭條頻道

千億火電巨頭利好來了!華能國際上半年扭虧為盈,2023年至今火電指數漲幅高于水電指數

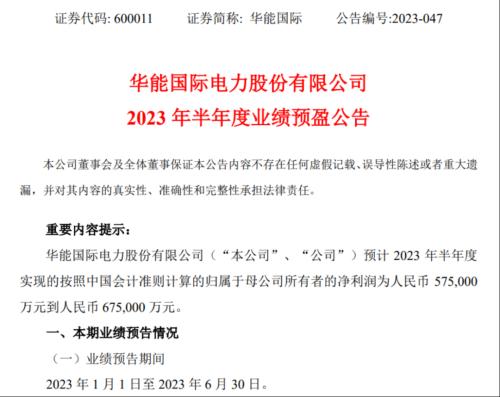

受燃煤價格下降、火電發電量增長較多,以及全國水電發電量降幅較大等因素影響,火電龍頭華能國際2023年上半年扭虧為盈,預計將實現歸母凈利潤57.5億元-67.5億元。

華能國際的情況是2023年上半年火電企業的一個縮影。

與之相對應的是,2023年上半年,相關水電公司發電量和業績大幅下降。中國長江三峽集團旗下的上市公司三峽能源,上半年水電發電量大降41.79%,華能水電也同比減少25.44%;黔源電力凈利潤將因此大降88%-91%。

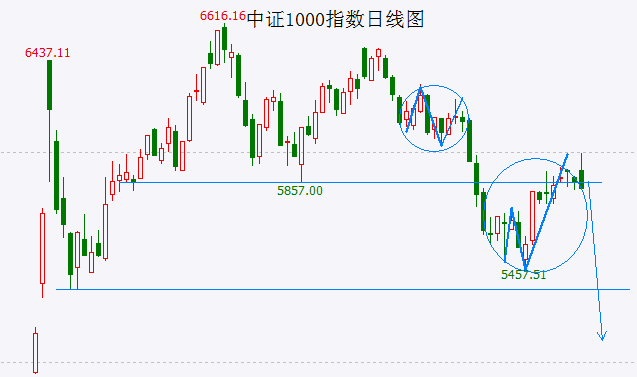

從2023年年初至7月14日,WIND火電指數(884874)在5月底觸及最高點,最高漲幅為19.3%,水電指數(399234)在7月10日觸及最高點,最高漲幅為9.57%;在最高漲幅方面,火電指數比水電指數高了近十個百分點。

華能國際上半年扭虧為盈

7月14日晚,華能國際公告稱,經初步測算,預計公司2023年上半年實現歸母凈利潤57.5億元-67.5億元,與上年同期相比,實現扭虧為盈。2022年上半年,華能國際的歸母凈利潤為-30.09億元,歸母扣非凈利潤為-38.34億元。

業績預盈的主要原因有兩方面:一是境內燃煤價格同比下降和電量同比增長的綜合影響,二是公司新加坡業務利潤同比大幅增長。

據華能國際初步統計,2023年第二季度,公司中國境內各運行電廠按合并報表口徑完成上網電量1041.38億千瓦時,同比上升17.24%;2023年上半年,公司中國境內各運行電廠按合并報表口徑累計完成上網電量2111.48億千瓦時,同比上升7.43%。

2023年上半年,華能國際中國境內各運行電廠平均上網結算電價為515.23元/兆瓦時,同比上漲1.89%。2023年上半年,公司市場化交易電量比例為87.68%,比去年同期下降0.13個百分點。

對于公司電量上升的主要原因,華能國際解釋稱:

2023年上半年,受經濟復蘇和高溫天氣影響,全社會用電量增加;同時,來水不足造成全國水電發電量降幅較大;公司合理安排火電機組運行方式和檢修工作,發揮頂峰保供作用,火電發電量同比增長較多。此外,公司風電和光伏裝機容量持續增長,新能源發電量增幅較大。

此前,申能股份、上海電力、粵電力A等以火電為主的上市公司,也都發布業績預告,預計2023年上半年業績扭虧為盈,其主因之一即為“煤價下跌,成本下降”。

2023年上半年以來,在煤炭保供政策持續發力及進口煤零關稅政策等因素的影響下,我國煤價持續下行。以榆林地區Q6000大卡非電流向市場煤為例,截至6月30日,主流市場價格在690-730元/噸,較2023年初累計下跌505元/噸,降幅達41.56%。

水電向下

在火電企業業績向上的同時,相關水電公司的發電量和業績卻在向下。

近期相關電力上市公司的公告信息顯示,2023年上半年,諸多公司水電發電量大幅下滑。

2023年第二季度,中國長江三峽集團旗下的上市公司三峽能源總發電量為143.09億千瓦時,較上年同期增長11.29%。其中,同比增長最高的為風電板塊;同比下降最多的為水電板塊,共完成發電量1.17億千瓦時,較上年同期下降52.44%。

2023年上半年,三峽能源累計總發電量280.90億千瓦時,較上年同期增長14.71%。其中,同比增長最高的獨立儲能板塊,較上年同期增長66.67%;同比下降最快的為水電,較上年同期下降41.79%。

華能水電2023年上半年共完成發電量370.95億千瓦時,同比減少25.44%。

對于發電量減少的主要原因,華能水電稱,一是由于2022年汛期來水不足,導致2023年初水電梯級蓄能同比減少61.37億千瓦時;二是2023年上半年瀾滄江流域來水同比偏枯約2.5成。

國家統計局數據顯示,2023年1-5月,我國發電量累計同比增長5.3%,其中,1-5月水電發電量累計同比下降19%。

此種情況,在近期發布業績預告的兩家以水電為主的上市公司中,得到非常直觀的體現。

7月10日晚間,黔源電力發布業績預告稱,預計今年上半年歸母凈利潤僅2841.08萬元-3788.1萬元,同比下降88%-91%;同日,樂山電力公告上半年歸母凈利潤預降86%。

對于此次業績大幅預減,黔源電力和樂山電力都歸因于“來水偏枯”。

黔源電力稱,2023年上半年,公司來水較上年同期偏枯69.8%,較多年平均來水偏枯61.7%,導致上半年發電量為220262.01萬千瓦時,同比下降59%,使發電收入及發電利潤減少。

樂山電力也表示,受來水偏枯及并網電站機組檢修影響,自發電量同比減少5080萬千瓦時,購網內小水電電量同比減少17896萬千瓦時,減少電力毛利約4800萬元。

2023年至今

火電指數漲幅高于水電指數

受厄爾尼諾現象影響,“全球最熱一天”記錄被連續刷新,2023或2024年或將成為全球有記錄以來最熱的一年。

2023年上半年,中國平均高溫(日最高氣溫≥35℃)日數為4.1天,比常年同期(2.2天)偏多1.9天,為1961年以來歷史同期最多。

伴隨溫度攀升,電力負荷不斷增長。

中電聯預測,2023年全國最高用電負荷13.7億千瓦左右,比2022年增加約8000萬千瓦;如果出現長時段大范圍極端氣候,全國最高用電負荷可能比2022年增加1億千瓦左右。但從電力供給來看,近一年中國新增穩定能源(火電+核電)僅5192萬千瓦。

通過復盤對比2021-2022年29個相關概念指數,以及夏季各概念指數與上證指數的超額收益,天風證券研究員郭麗麗發現,電力保供、負荷側靈活調節或將為電力行業值得關注的方向。

其中,在電力保供方面,火電、核電作為穩定電力供給來源,2022年6月-10月分別實現超額收益11.6%、10.9%。

而從2023年年初至7月14日,WIND火電指數(884874)在5月底觸及最高點,最高漲幅為19.3%,水電指數(399234)在7月10日觸及最高點,最高漲幅為9.57%;在最高漲幅方面,火電指數比水電指數高了近十個百分點。

(來源金融界)大眾商報(大眾商業報告)所刊載信息,來源于網絡,并不代表本站觀點。本文所涉及的信息、數據和分析均來自公開渠道,如有任何不實之處、涉及版權問題,請聯系我們及時處理。大眾商報非新聞媒體,不提供任何互聯網新聞相關服務。本文僅供讀者參考,任何人不得將本文用于非法用途,由此產生的法律后果由使用者自負。

如因文章侵權、圖片版權和其它問題請郵件聯系,我們會及時處理:tousu_ts@sina.com。

打開微信,點擊底部的“發現”

使用“"掃—掃"即可將網頁分享至好友

舉報郵箱: Jubao@dzmg.cn 投稿郵箱:Tougao@dzmg.cn

未經授權禁止建立鏡像,違者將依去追究法律責任

大眾商報(大眾商業報告)并非新聞媒體,不提供任何新聞采編等相關服務

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP備2023001087號-2