財經頻道

最高院裁定玖富與出借人屬中介合同關系 出借人應法催實際借款人

作為長期關注民間借貸訴訟案件的律師,筆者不久前接到曾經幫助辦理過借貸案件的客戶小張的來電。就在筆者以為小張又有借貸官司找我們代理時,他給我發來一份最高院的民事裁定書,案情和判決大致如下:

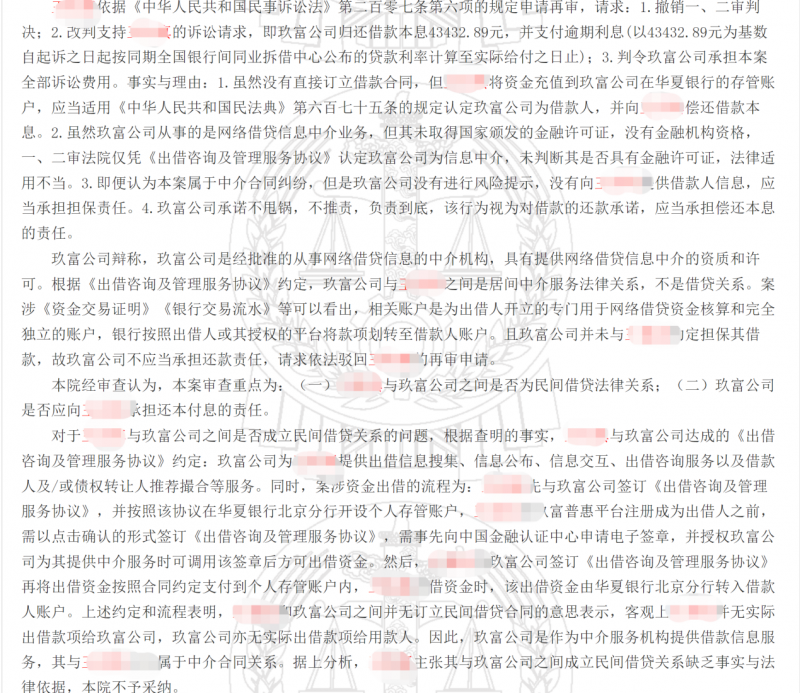

1、2016年9月至2020年9月,原告通過注冊“悟空理財”APP的方式,使用玖富普惠平臺“投資”服務功能,經被告玖富公司撮合共出借多筆款項。

2、在出借環節,原告需通過點擊“同意并確認出借”的方式和被告簽訂《出借咨詢及管理服務協議》在內的相關協議及文件。

3、截止2020年11月30日,原告賬戶仍顯示有43432.89元借款本息無法歸還。

4、原告提起本案訴訟,請求判令玖富公司償還借款本息43432.89元。

5、原告認為:其將自有資金充值到銀行的存管賬戶,玖富公司將資金借給不特定的第三人;玖富公司未取得國家頒發的金融許可證,沒有進行風險提示,沒有向原告提供借款人信息;雙方產生民間借貸的合意。

6、玖富公司認為,雙方是居間中介服務法律關系。

7、法院判決原告敗訴。

小張表示:他愛人幾年前也曾在上述裁定書中類似P2P平臺上出借了一筆資金,后來一直沒有回款,想知道是否可以起訴平臺把錢要回來。筆者作為律師為裁定書中的原告和小張在遇到借貸糾紛時第一時間采取法律途徑解決問題深感欣慰。在了解小張家的出借情況后,筆者給出了初步建議,首先要確定所出借的平臺是否是合規P2P,如果是沒有涉及資金池和自融的合規P2P平臺,回款方式一般是由平臺根據債權情況出具回款方案,或者也有個別像上述裁定書中的原告出借人那樣,希望以民事起訴平臺的方式進行回款。小張正是看到其他平臺出借人敗訴的最高院裁定,擔心自己貿然起訴平臺最后也是既賠錢又耗費精力。

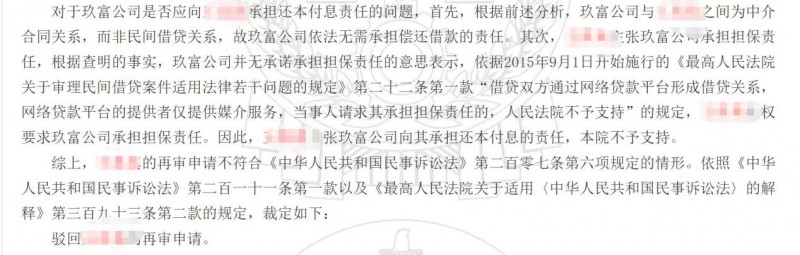

傳統民間借貸,債權人(出借人)將錢直接給到債務人(借款人),債權關系清晰明了,一旦債務人賴賬違約,債權人基本上一告一準。而作為新興的網絡借貸,通過網貸信息中介也就是P2P平臺,撮合出借人和借款人雙方需求建立債權關系,在出現借款人違約后,出借人往往難以厘清債權關系,有出借人認為“錢是通過平臺借出去的,現在就該平臺還錢”。而這個訴求在“注重事實和法律依據”的法治體系下,往往并不能得到滿足。從小張提供的判決書可以看出,原告和玖富公司之間并無訂立民間借貸合同的意思表示,客觀上原告并無實際出借款項給玖富公司,玖富公司亦無實際出借款項給用款人。因此,玖富公司是作為中介服務機構提供借款信息服務,其與原告之間屬于中介合同關系,出借人要求平臺還本付息的訴求最終被法院駁回。

從法律上講,還款責任是因為雙方當事人之間存在債權債務關系而形成。因此,網貸出借人要主張債權,追究還款責任,就必須針對網貸實際借款人發起訴訟。近來,部分網貸平臺正全力推動屬地化法催,向逾期借款人發起精準催收和法律訴訟,實現了一對一的催收和追責,既保證了催收力度和效果,也提升了催收工作質量。大家可以多關注所在平臺動向,平臺一旦推出屬地催收訴訟要盡快介入,爭取到好債權。

大眾商報(大眾商業報告)所刊載信息,來源于網絡,并不代表本站觀點。本文所涉及的信息、數據和分析均來自公開渠道,如有任何不實之處、涉及版權問題,請聯系我們及時處理。大眾商報非新聞媒體,不提供任何互聯網新聞相關服務。本文僅供讀者參考,任何人不得將本文用于非法用途,由此產生的法律后果由使用者自負。

如因文章侵權、圖片版權和其它問題請郵件聯系,我們會及時處理:tousu_ts@sina.com。

打開微信,點擊底部的“發現”

使用“"掃—掃"即可將網頁分享至好友

舉報郵箱: Jubao@dzmg.cn 投稿郵箱:Tougao@dzmg.cn

未經授權禁止建立鏡像,違者將依去追究法律責任

大眾商報(大眾商業報告)并非新聞媒體,不提供任何新聞采編等相關服務

Copyright ©2012-2023 dzmg.cn.All Rights Reserved

湘ICP備2023001087號-2